TANYO DISCLOSURE 2024

リスク管理の体制

統合的リスク管理の取組み

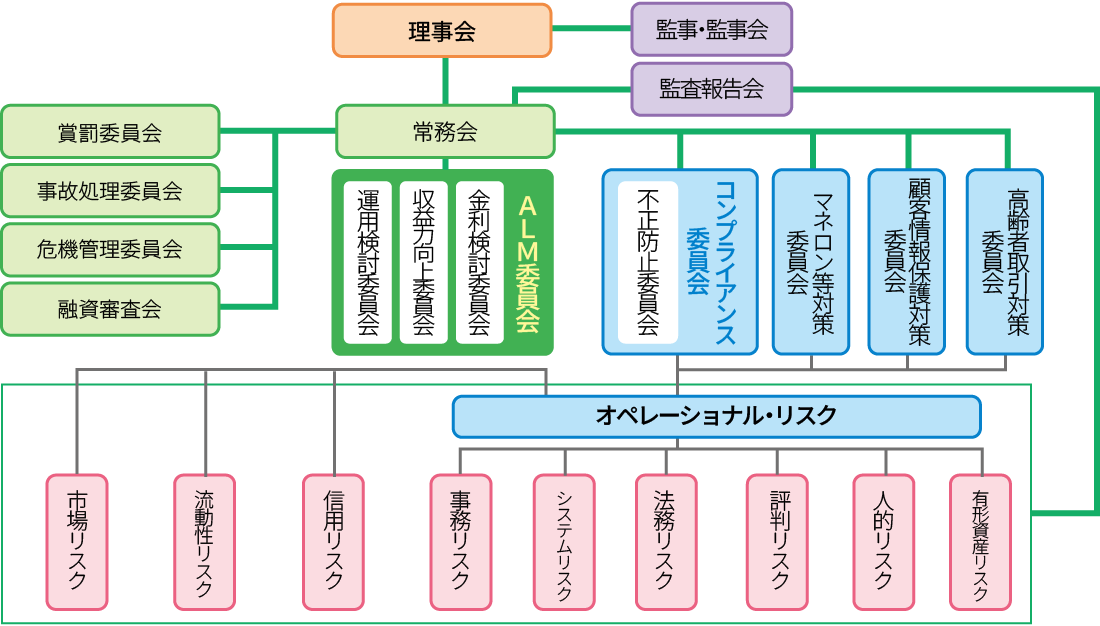

当金庫では、管理すべきリスクを、リスクのカテゴリー別に「信用リスク」「市場リスク」「流動性リスク」「オペレーショナル・リスク」に分類し、各担当部署が管理すると同時に、リスク管理の専門的な組織としてALM[Asset Liability Management (資産負債の総合管理)]委員会を設置し、各種リスク情報の一元化とリスクの計測・分析・評価および統括管理を行っています。

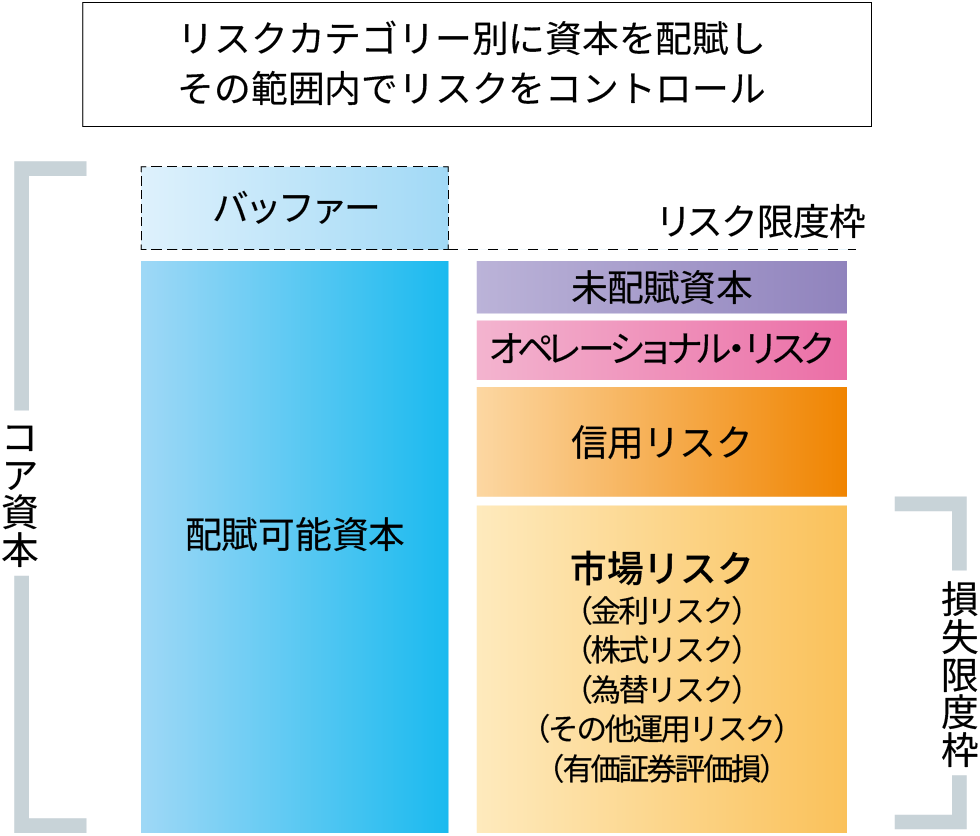

また、自己資本の一定額(当金庫が設定している最低所要自己資本額)をバッファーとし、残りの資本をリスク資本として各業務運営部門(信用リスク、市場リスク、オペレーショナル・リスク部門)に配賦し、各部門は、配賦リスク資本の範囲内に収まるようリスク・コントロールを行い、リスク・リターンを考慮した運用を行っています。

ALM委員会では、当金庫が直面するさまざまなリスクを、リスク・カテゴリーごとに個別の手法で計測し、その総量が配賦資本の範囲内に収まるように管理する統合的なリスク管理を行っており、経営の健全性・安全性を確保するとともに収益性・効率性の向上に努めています。

■資本配賦のしくみ

●リスク管理の基本方針

金融機関にとって、過重なリスク・テイクは健全な経営を脅かす要因であり、経営全般にわたるリスク管理の徹底が最重要課題となっています。当金庫は、次のとおり「リスク管理の基本方針」を定め、リスク管理態勢を整備・確立し、その強化に努めています。

金融の自由化・国際化の進展、金融技術の発展等により、金融機関の業務はますます複雑化、多様化している。これに伴い、信用リスク、市場リスク、流動性リスク、オペレーショナル・リスク等、金庫の抱えるさまざまなリスクも増大し、金庫経営上、リスク管理の重要性が高まり、リスク管理の巧拙が金庫の将来を左右することになる。

このため、業務の外部委託や顧客情報資産のセキュリティを含む全てのリスクを的確に把握、分析、管理し、戦略目標、業務の規模・特性およびリスク・プロファイルを踏まえたリスク管理を適切に行うことが、金庫経営上不可欠なものとなっている。

このような環境の下、子会社を含む統合的なリスク管理態勢の確立を目指し、定量化できないリスクも含めて、リスク・カテゴリーごとの方法で測定・評価を行い、リスクを俯瞰的に捉え、経営体力(自己資本)と対比することによって、金庫経営の安全性・健全性を確認しながら、限られた資本を有効に活用して、収益性や効率性の向上を図るため、次に掲げる事項に沿った経営を行う。

❶健全性の確保

経営体力(自己資本)と総リスク量等を対比し、自己資本の充実度を検証するとともに、リスク・テイクを経営体力の範囲内に管理することにより、健全性の確保を図る。

❷収益性・効率性の向上

経営資源(人・物・金)の配分を適切に行い、より収益性の高い分野に資源を投入する等、経営の効率化を図るとともに、適切なリスク・コントロールを行い、許容リスクの範囲内で適正なリターンを目指し収益性・効率性の向上を図る。

■リスク管理組織図

〈ALM委員会による統括管理〉

●信用リスク管理

信用リスクとは、取引先の経営状態の悪化等により、貸出金などの保有する資産の価値が減少ないし消失し、損失を被るリスクをいいます。当金庫では、貸出資産の健全性を維持するため審査管理の強化に努めるとともに、定期的に総資産の自己査定を実施し、資産内容を把握・検証しています。査定では、貸出資産をリスクの度合いに従って厳格に分類し、企業会計原則等に基づき、適正な償却や引当を行うほか債権売却等の措置を講じて、不良資産の圧縮に努めています。

●市場リスク管理

市場リスクとは、金利、為替、株式等のさまざまな市場のリスク・ファクターの変動により、保有する資産・負債の価値が変動し損失を被るリスク、および資産・負債から生み出される収益が変動し損失を被るリスクをいいます。このリスクの増大は、金融機関の資金流動性を弱めたり収益に影響を与える要因となるため、ALM委員会において有価証券の金利リスクや価格変動リスクおよび為替リスクの影響を定量的な分析結果等を通じて把握し、配賦されたリスク資本の範囲内で適切なリスク・コントロールを行うことで、資産の健全性を確保するためのポートフォリオ構築に努めています。

●流動性リスク管理

流動性リスクとは、予期せぬ資金の流出等により、通常よりも著しく高い金利での資金調達を余儀なくされたり、市場の混乱等により市場において取引ができなかったり、通常より著しく不利な価格での取引を余儀なくされることにより損失を被るリスクです。

当金庫では、日々の資金繰りや緊急時の資金需要に対応するために、資金繰りの状況の逼迫度に応じて、平常時、懸念時および危機時の3段階に区分し、それぞれ管理方法および対応方法を定めており、流動性の確保に配慮した資金運用に努めています。●オペレーショナル・リスク管理

オペレーショナル・リスクとは、金融機関の業務の過程、役職員の活動もしくはシステムが不適切であること、または外発的な事象により損失を被るリスク(自己資本比率の算定に含まれる分)および金融機関がオペレーショナル・リスクと定義したリスク(自己資本比率の算定に含まれない分)をいいます。具体的には以下のようなものがあり、厳格なルールの適用や内部監査による定期的な検証を通じて、トラブルや不正の防止に努めています。

| オペレーショナル・リスクの分類 | |

|---|---|

| 事務リスク | 役職員が正確な事務を怠る、あるいは事故・不正等を起こすことにより、当金庫が損失を被るリスク |

| システムリスク | コンピュータシステムのダウンまたは誤作動等、システムの不備等に伴い当金庫が損失を被るリスク (インターネット等のオープンシステムの利用により当金庫が損失を被る情報セキュリティリスクを含む) |

| 法務リスク | 法令や内部規程等のルールを逸脱した行為により、訴訟等による金銭的な損失を被る、あるいは社会的評価や信頼を損ない、当金庫が損失を被るリスク |

| 評判リスク | インターネットや携帯電話の掲示板、メール等による悪評の拡散や風説の流布、あるいはマスコミの誇大報道による顧客離れや取引離反等によって損失を被るリスク |

| 人的リスク | 人事運営上の諸問題および差別的行為(パワーハラスメント、セクシュアルハラスメント等)などにより 損失・損害を被るリスク |

| 有形資産リスク | 災害その他の事象の発生により有形資産の毀損・損害を被るリスク |

●危機管理・業務継続態勢の整備

当金庫は、大規模災害等の発生時には、お客様および職員等の人命尊重を第一義と考え、り災者が生じないよう安全確保に最善を尽くすこととしています。

また、社会的信用の上に成り立つ金融機関として、本部・営業店等が重大な被害を被った場合であっても、社会インフラとしての金融サービスを安定的かつ継続的に提供していくことが金融機関としての使命であると考えています。万一、完全復旧に相当の時間を要する場合においても、入出金等の最低限の業務を継続する「業務継続態勢」について定めた「危機管理および業務継続に関する規程」や関連マニュアルを策定し、非常時でも必要な金融サービスが提供できるよう努めています。

| 施設名 | ||

|---|---|---|

| 無停電稼働設備のある施設 | 本店別館(事務部、平野支店、但陽ビジネスサービス㈱ 等) | |

| 可搬型発電機にて、最低限の 電源を確保できる店舗等 |

東播磨エリア | 本店別館、本店営業部、別府支店、土山支店、高砂支店 |

| 姫路エリア | 姫路南支店、姫路西支店、香呂支店 | |

| 神崎・朝来エリア | 福崎支店、生野本部(生野支店) | |

お問い合わせ

-

お電話でのお問い合わせ

0120-200-707- 受付時間(平日)

- 9:00~17:00

-

メールフォームでのお問い合わせ